O Seguro Multi-Manager é uma solução integrada num contrato de seguro ligado a fundos de investimento. Permite‑lhe diversificar o seu investimento por um vasto leque de mercados e gestores especializados, selecionados com o objetivo de alcançar o melhor desempenho em cada classe de ativos.

-

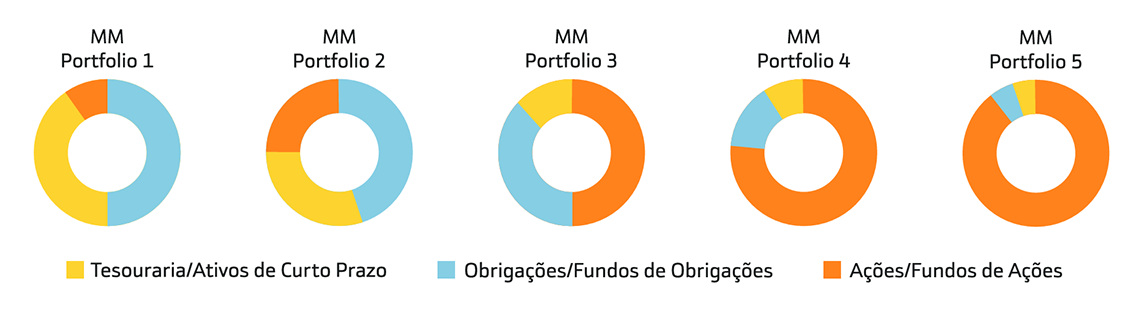

7 perfis de investimento globais e diversificados

Para ajustar o investimento ao seu perfil de risco, horizonte temporal e objetivos financeiros - porque cada Cliente é único.

-

Alocação estratégica de ativos

Para uma gestão ativa e tática da carteira, com decisões ajustadas às oportunidades de mercado a curto prazo.

-

Diversificação em ações e obrigações, em diferentes mercados

Permite beneficiar do crescimento de economias desenvolvidas e emergentes, minimizando o risco através da dispersão do capital por várias geografias e setores.

-

Monofolha Mensal

Contém o detalhe das condições de comercialização, composição da carteira por classes de ativo e área geográfica e ainda o comentário mensal de mercado que é elaborado pela equipa de Gestão de Ativos do Bankinter.

Conheça todas as opções disponíveis

Multi-Manager Portfolio 1

Multi-Manager Portfolio 2

Multi-Manager Portfolio 3

Multi-Manager Portfolio 4

Multi-Manager Portfolio 5

Multi-Manager Obrigações

Multi-Manager Liquidez

Montantes mínimos de investimento

- Novo contrato: 100€

- Alteração de modalidade: 100€

- Entregas periódicas: 25€

- Entregas extra/adicionais: 25€

- Liquidez diária: Os valores aplicados podem ser resgatados a qualquer momento

Alocação Estratégica de Ativos

Comissões

| Comissões suportadas pelo Cliente (tomador do seguro) | ||

| Comissão de subscrição | Comissão de transferência | Comissão de resgate |

| 0,20%¹ | 0,00% | 0,00% |

1Até 31/12/2027: 0,00%

| Comissões de gestão anuais | ||||||

| MM Liquidez | MM Obrigações | MM Portfolio 1 | MM Portfolio 2 | MM Portfolio 3 | MM Portfolio 4 | MM Portfolio 5 |

| 0,50% | 1,00% | 1,00% | 1,25% | 1,50% | 1,50% | 1,50% |

Informação Útil

Um investimento responsável exige que conheça as suas implicações e que esteja disposto a aceitá-las.

Não dispensa a consulta da informação pré-contratual e contratual legalmente exigida. A consulta do Documento de Informação Fundamental está disponível em qualquer Agência Bankinter ou em bankinter.pt.

Bankinter Seguros de Vida, S.A. de Seguros y Reaseguros

Sede: Avda de Bruselas, 12, 28108, Alcobendas, Madrid, Espanha

Bankinter Seguros de Vida, Sucursal em Portugal

Praça Marquês de Pombal, nº 13, 3.º andar, 1250-162 Lisboa

NIPC 980545587, C.R.C. Lisboa

Bankinter, S.A. – Sucursal em Portugal

Praça Marquês de Pombal, n.º 13, 2.º andar 1250-162 Lisboa NIPC 980547490, C.R.C Lisboa, Portugal

Registado junto da Autoridade de Supervisão de Seguros e Fundos de Pensões para o exercício de actividade de Operador de Banca-Seguros vinculado, com o n.º 0V-0028(22/02/2016) nos Ramos Vida e Não Vida.

O Bankinter, S.A. - Sucursal em Portugal, registado junto do Banco de Portugal com o n.º 269, na qualidade de mediador não assume a cobertura de riscos, não celebra contratos de seguro em seu nome e não está autorizado a receber prémios de seguros para serem entregues à seguradora. Informações sobre o mediador acessíveis em asf.com.pt

Perguntas Frequentes sobre Seguros de Investimento

Uma das principais vantagens destes produtos é a possibilidade de beneficiar de uma taxa de imposto reduzida sobre os rendimentos, quanto mais tempo mantiver o investimento.

A taxa de tributação efetiva em IRS depende do tempo decorrido entre a data de início do contrato e o momento em que os rendimentos são colocados à disposição do titular.

Quando a percentagem dos prémios pagos na primeira metade da vigência do contrato (em relação ao total de prémios) é igual ou superior a 35%, aplica-se a seguinte tributação (para apólices iniciadas a partir de 1 de janeiro de 2001):

- Menos de 5 anos: 28,00% (19,60% para residentes nos Açores e Madeira)

- De 5 a 8 anos: 22,40% (15,68% para residentes nos Açores e Madeira)

- Mais de 8 anos: 11,20% (7,84% para residentes nos Açores e Madeira)

Se a percentagem dos prémios pagos na primeira metade da vigência do contrato for inferior a 35%, aplica-se uma taxa única de 28,00% (19,60% para residentes nos Açores e Madeira).

Em resumo: quanto mais longo for o horizonte do seu investimento, menor será a tributação sobre os rendimentos obtidos.

As taxas acima referidas são liberatórias, o que significa que o imposto é retido na fonte, a título definitivo, não sendo obrigatória a sua inclusão na declaração anual de rendimentos (Modelo 3).

Os contribuintes residentes podem optar pela tributação destes rendimentos às taxas progressivas de IRS (“opção pelo englobamento”). De referir que esta opção pelo englobamento implica o englobamento dos restantes rendimentos de capitais auferidos no ano em questão (por exemplo, juros, dividendos, rendimentos de seguros, etc.). Para efeito de englobamento, deverá ser solicitado ao Bankinter Seguros de Vida (bem como a outras instituições financeiras nas quais tenham sido auferidos rendimentos de capitais) o documento comprovativo das importâncias devidas no ano anterior (em dinheiro ou em espécie), bem como do imposto retido.

No caso dos não residentes fiscais em Portugal, deverá ser analisada a Convenção para Evitar a Dupla Tributação celebrada entre Portugal e o país de residência do investidor, por forma a concluir que país tem direitos de tributação sobre estes rendimentos e, como tal, confirmar se estes rendimentos estão sujeitos a tributação em Portugal (poderão assim existir situações onde Portugal não terá direito a tributar estes rendimentos e, nestes casos, deverá ser apresentado pelo tomador ou beneficiário um certificado de residência fiscal emitido pelas autoridades fiscais do seu país de residência).

Sim. Os rendimentos obtidos através destes seguros são considerados rendimentos de capitais e estão sujeitos a IRS no momento em que são colocados à disposição do titular — por exemplo, no resgate total ou parcial, no vencimento do contrato ou no pagamento por falecimento.

Durante a vigência do contrato, não existe tributação sobre as mais-valias potenciais.

A tributação ocorre apenas no momento do resgate, vencimento ou pagamento do seguro. Até lá, o capital mantém-se investido sem incidência fiscal, permitindo uma capitalização mais eficiente ao longo do tempo.

Porque combinam eficiência fiscal com flexibilidade de investimento. Além de só haver tributação no momento do resgate, as taxas aplicadas podem ser significativamente reduzidas se o contrato for mantido por mais tempo — premiando a poupança de longo prazo.

Toda a informação detalhada sobre tributação e benefícios fiscais encontra-se no nosso Guia Fiscal de Seguros .