Blog Bankinter Portugal

Blog Bankinter Portugal

RESULTADOS | Bankinter mantém o crescimento rentável e reforça a sua solidez.

23.10.2025

Escrito por: Bankinter Portugal

Bankinter com resultados de 812 milhões de euros até setembro, mais 11%, com forte crescimento do negócio e solidez do balanço

- A carteira de crédito do banco cresce 5,3% acima da média do setor em todos os países em que o Grupo está presente, em especial na Irlanda (+20% de crescimento da carteira) e em Portugal (+11%).

- Crescimento sólido de 20% dos recursos geridos fora de balanço: fundos de investimentos e pensões, gestão patrimonial/sicavs e investimento alternativo.

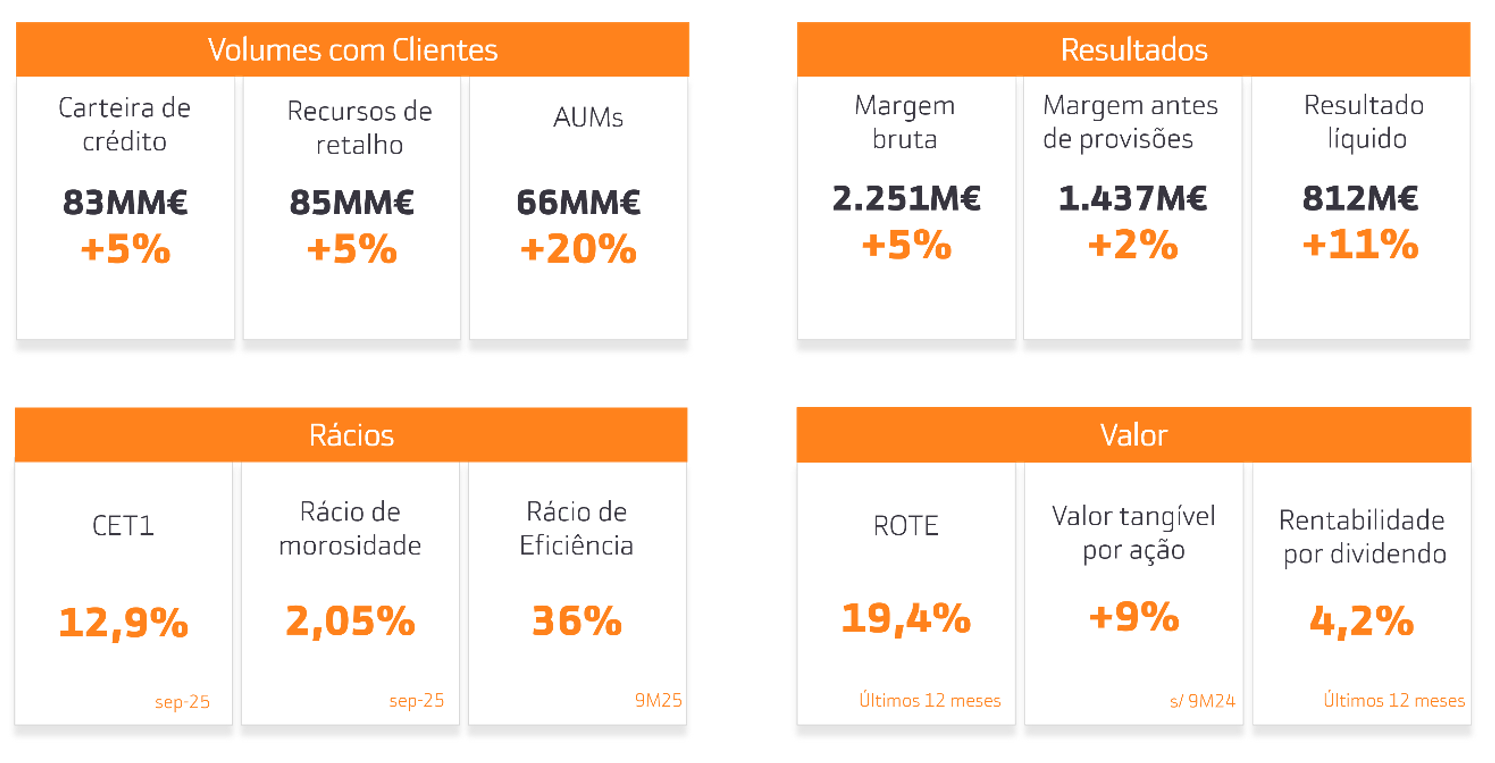

- Excelência em todos os rácios de gestão, com um ROE (rentabilidade sobre capitais próprios) de 18,2%, um ROTE de 19,4%, um rácio de capital CET1 de 12,9%, um rácio de eficiência de 36,2% e um rácio de morosidade de 2,05%.

- O Bankinter Portugal regista um resultado antes de impostos de 157 milhões de euros no terceiro trimestre de 2025.

23/10/2025 – O Grupo Bankinter mantém, no final do terceiro trimestre de 2025, o foco comercial evidenciado ao longo do ano, centrado no reforço da relação com os clientes atuais, na captação de novo negócio e, consequentemente, num crescimento rentável da quota de mercado do banco em todos os países e segmentos onde opera. Esta estratégia reflete-se na boa evolução que as receitas do grupo continuam a demonstrar, alcançando valores históricos, sustentados pela eficiência e pela qualidade do balanço.

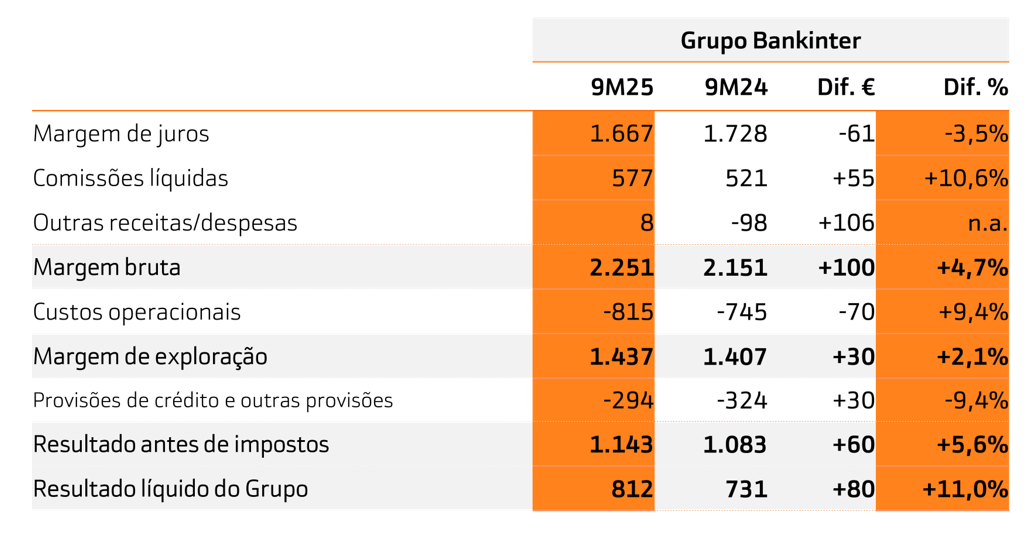

Assim, o Grupo Bankinter alcança, a 30 de setembro de 2025, um resultado antes de impostos de 1.143 milhões de euros, 5,6% superior ao valor registado há um ano, e um resultado líquido que ascende a 811,5 milhões de euros, mais 11% do que no final do terceiro trimestre de 2024. Este valor representa um maior ritmo de crescimento do que o verificado no mesmo período de 2024 face ao exercício anterior, que foi de 7%.

Entre os principais rácios da conta de resultados, destaca-se a rentabilidade, que se situa em níveis históricos, com um ROE (rentabilidade sobre os capitais próprios) de 18,2%, superior ao valor de 17,9% registado em 2024; e com um ROTE de 19,4%, colocando o banco numa posição de liderança face ao restante setor em Espanha.

Por sua vez, o capital e a solvência mantêm-se em níveis muito sólidos, com um rácio de capital CET1 de 12,94%, o que representa um aumento de 38 pontos-base face ao valor registado há um ano e quase cinco pontos percentuais acima do requisito mínimo regulamentar atualmente exigido ao Bankinter pelo BCE, fixado em 7,95%.

Em termos de eficiência, o Grupo mantém a sua já tradicional posição de liderança em Espanha, com um rácio de 36,2%.

No que diz respeito ao rácio de morosidade, este registou uma melhoria de 17 pontos-base face ao valor de há doze meses, situando-se nos 2,05%, com um índice de cobertura de 70%, superior em mais de um ponto percentual ao verificado no mesmo período do ano anterior.

Todos estes bons indicadores foram comprovados pelos testes de stress realizados aos principais bancos do continente pela Autoridade Bancária Europeia (EBA), em cooperação com o Banco Central Europeu (BCE). Os resultados, publicados em agosto, destacaram o Bankinter como o banco cotado mais resiliente da Zona Euro, sendo também aquele que registaria o menor impacto no seu capital no cenário adverso apresentado, com uma redução estimada de apenas 55 pontos-base.

Dados do Balanço

A 30 de setembro de 2025, os ativos totais do Grupo ascendem a 128.702 milhões de euros, o que representa um crescimento de 8,7% face ao mesmo período do ano anterior.

A forte atividade comercial desenvolvida pelo banco traduz-se em crescimentos em todas as rubricas do balanço.

A carteira de crédito a clientes ascende a 82.501 milhões de euros, mais 5,3% do que há um ano, num contexto de forte concorrência.

Quanto aos recursos de clientes, que englobam tanto os recursos de retalho como os recursos fora de balanço, o total ascende a 151.114 milhões de euros, representando um aumento homólogo de 11%. Dentro deste valor, os recursos de retalho (principalmente depósitos e contas à ordem) totalizam 85.302 milhões de euros, mais 4,9%. Por sua vez, os recursos geridos fora de balanço (fundos de investimento próprios e de terceiros, fundos de pensões, gestão de patrimónios, SICAVs e investimento alternativo) registam um crescimento recorde no setor, alcançando um total de 65.812 milhões de euros, com um aumento de 19,9%.

Rubricas da conta de resultados

O dinamismo comercial do Grupo Bankinter, a orientação estratégica para clientes de alto valor e a bem-sucedida estratégia de diversificação permitiram manter a solidez das rubricas da conta de resultados.

O crescimento dos volumes de negócio resultante desta estratégia contribuiu para atenuar o impacto negativo da evolução das taxas de juro sobre a margem de juros, que registou uma queda homóloga de 3,5%, para 1.667 milhões de euros. No entanto, ao longo do ano observa-se uma tendência de melhoria, com a margem de juros trimestral a evoluir positivamente em cada um dos três trimestres do ano, sustentada pela redução do custo dos depósitos.

A queda da margem de juros acumulada é compensada pelo crescimento de outras atividades, como a gestão de ativos, a intermediação bolsista, o negócio transacional de empresas ou os seguros, que registaram desempenhos particularmente positivos. Todas estas atividades de elevado valor acrescentado geram maiores receitas de comissões.

Estas comissões líquidas (diferença entre as cobradas e as pagas aos parceiros da Red de Agentes ou Banca Partner) atingiram os 577 milhões de euros, mais 10,6% do que no ano anterior.

Desta forma, a margem bruta, que engloba a totalidade das receitas, atingiu no final de setembro os 2.251 milhões de euros, o que representa um aumento de 4,7% face ao mesmo período de 2024.

Quanto à margem de exploração, fixou-se nos 1.437 milhões de euros, registando um crescimento de 2,1%, absorvendo custos operacionais de 815 milhões de euros no período. Este aumento deve-se, em grande medida, a uma distribuição mais homogénea dos custos ao longo do ano, evitando a sua concentração na parte final do exercício.

O maior ritmo de crescimento das receitas permite ao banco manter uma excelente taxa de eficiência, situada nos 36,2%.

A liderança do Bankinter em eficiência foi reforçada pelo impulso dado à inovação e à transformação digital, que o banco tem vindo a implementar através de uma estratégia muito seletiva de investimento em inteligência artificial generativa e soluções em cloud, orientadas para melhorar a produtividade e a escalabilidade operacional, onde já se verificam avanços significativos.

Diversificação geográfica: Maior dinâmica comercial em Portugal e na Irlanda

Uma abordagem comercial muito centrada no cliente, produtos diferenciadores e uma forte dinamização na captação de negócio, mesmo num contexto de incerteza como o atual, estão na origem do crescimento rentável registado pelo banco em todo o tipo de atividades e em todas as geografias.

É no mercado espanhol que o Bankinter concentra a maior parte da sua atividade, representando 87% do volume de negócio com clientes e gerando 84% da margem bruta do grupo. No final de setembro, a entidade mantém neste mercado ritmos de crescimento consistentes em todas as rubricas da conta de resultados.

Assim, a carteira de crédito em Espanha alcança os 67.000 milhões de euros, com um crescimento homólogo de 4%. Uma percentagem semelhante à registada nos recursos de clientes de retalho, que totalizam 77.000 milhões de euros. Por sua vez, os recursos fora de balanço, incluindo os ativos sob custódia, registaram um crescimento expressivo de 17% no mesmo período, até 139.000 milhões de euros.

O resultado antes de impostos do negócio em Espanha, no final de setembro, ascende a 955 milhões de euros, representando um aumento de 6%.

A segunda geografia em volume de negócio e resultados é Portugal, que conclui o terceiro trimestre com uma carteira de crédito de 11.000 milhões de euros, o que representa um crescimento de 11%. Os recursos de clientes, tanto do segmento grossista como do retalho, ascendem a 10.000 milhões de euros, mais 5% do que há um ano. No que respeita aos recursos geridos fora de balanço, incluindo os ativos sob custódia, o crescimento é bastante superior, de 23%, totalizando 11.000 milhões de euros, o que evidencia um forte dinamismo comercial e uma clara orientação para produtos de maior valor acrescentado. O resultado antes de impostos do Bankinter Portugal é de 157 milhões de euros, um aumento de 2%, mesmo após o impacto de maiores custos associados ao investimento em novos projetos e à nova distribuição dos custos de forma equilibrada ao longo de todos os trimestres do ano.

Quanto ao negócio na Irlanda, o ritmo de crescimento é significativamente superior. A carteira de crédito cresce 20% em termos homólogos, atingindo os 4.400 milhões de euros, dos quais 3.400 milhões correspondem a crédito hipotecário, que cresce 23%, sendo o restante valor relativo a crédito ao consumo. O rácio de morosidade da carteira global situa-se nos 0,3%. A margem bruta do negócio na Irlanda cresceu 14%, muito acima das restantes geografias, com um resultado antes de impostos de 34 milhões de euros, o que representa um crescimento de 17%.

Linhas de negócio e segmentos de clientes

A conta de resultados do Bankinter no final do terceiro trimestre reflete uma estratégia disciplinada de crescimento rentável, sustentável e equilibrado em todas as linhas de negócio.

Começando pela linha de negócio de Empresas, a carteira de crédito conclui o terceiro trimestre nos 35.000 milhões de euros, um aumento de 5% face ao valor registado a 30 de setembro de 2024. Especificamente no negócio em Espanha, o crescimento da carteira de crédito é de 4,3%, comparando com os 2,5% do setor, segundo dados do Banco de Espanha até agosto, o que demonstra que o Bankinter continua a ganhar quota de mercado.

Importa assinalar que 32% da carteira de crédito corresponde à atividade de Negócio Internacional, que registou um crescimento de 9%, o que demonstra o excelente posicionamento do banco nesta área, na qual já se tornou uma referência no setor.

Quanto à atividade do banco com clientes particulares, refletida nos indicadores da Banca Comercial, o crescimento é igualmente significativo em todas as famílias de produtos: financiamento, produtos de poupança e produtos de investimento.

O Bankinter gere um património global (contas, depósitos, recursos fora de balanço e ativos sob custódia) de 149.000 milhões de euros no final de setembro, o que representa um aumento de 16% face ao valor de há um ano. Deste montante, 80.000 milhões de euros correspondem a clientes do segmento de Banca Patrimonial, que agrupa os clientes com maior nível de património, face aos 70.000 milhões registados há um ano. Os restantes 69.000 milhões de euros dizem respeito à Banca Retail, face aos 59.000 milhões de há um ano, incluindo os recursos do EVO.

Só no decurso deste ano, o património global da Banca Comercial cresceu 16.000 milhões de euros, dos quais 7.500 milhões correspondem a património líquido novo captado, sendo o restante resultado do efeito de mercado.

Relativamente aos produtos de ativo, destaca-se a boa evolução do negócio hipotecário durante este período, em linha com a recuperação do mercado. A carteira hipotecária do Bankinter, no final de setembro, ascende a 38.000 milhões de euros, com um crescimento de 5% face ao valor registado há um ano, superando a média do setor em todos os mercados nacionais onde o Bankinter opera. Os crescimentos são particularmente significativos na carteira hipotecária da Irlanda, com um aumento de 23%, e de Portugal, com um crescimento de 11%.

A nova produção hipotecária do banco no final de setembro ascende a 4.900 milhões de euros, face aos 4.200 milhões gerados no mesmo período de 2024. Este valor traduz uma quota de mercado de 6% para o Bankinter em cada um dos três países onde desenvolve esta atividade.

No que diz respeito aos recursos de retalho, destaca-se a boa evolução de um produto essencial na captação de novos clientes: as contas ordenado, nas quais o Bankinter tem centrado a sua atividade comercial. O saldo em contas ordenado no final do terceiro trimestre de 2025 ascende a 13.500 milhões de euros, o que representa um aumento de 7% face ao mesmo período do ano anterior.

Merece especial destaque o bom desempenho que o negócio de gestão de ativos tem vindo a registar ao longo do exercício. O volume total de recursos geridos fora de balanço ascende a 65.812 milhões de euros, o que representa um crescimento homólogo de quase 20%. Este montante inclui fundos de investimento próprios, 19.046 milhões de euros (+25,5%), fundos de investimento de outras gestoras, 27.772 milhões de euros (+21,3%), fundos de pensões e seguros, 4.850 milhões de euros (+12,3%), gestão de patrimónios e sociedades de investimento de capital variável (SICAV), 8.884 milhões de euros (+16,3%) e investimento alternativo, 5.260 milhões de euros, registando um crescimento de 7,9%.

Quanto à carteira de ativos sob custódia, tanto de renda fixa como de renda variável, esta ascende a 84.281 milhões de euros, o que representa um aumento de 16% face ao ano anterior.

Nota importante: A informação financeira contida neste documento é elaborada de acordo com as Normas Internacionais de Informação Financeira (“NIIF”). Adicionalmente são incluídas certas Medidas Alternativas de Rendimento (“MAR”), segundo a Definição das Diretrizes sobre Medidas Alternativas de Rendimento, publicadas pela Autoridade Europeia de Valores e Mercado (sigla “ESMA” em inglês) em outubro de 2015 (ESMA/2015/1415). O Bankinter utiliza certas MAR, que não foram auditadas, com o objetivo de que contribuam para uma melhor compreensão da evolução financeira da empresa. Estas medidas devem ser consideradas como informação adicional e em nenhum caso substituem a informação financeira elaborada sob as NIIF.

Igualmente, a forma como o Bankinter define e calcula estas medidas pode diferir de outras medidas similares calculadas por outras empresas e, por isso, podem não ser comparáveis. As Diretrizes ESMA definem as MAR como uma medida financeira do rendimento financeiro passado ou futuro, da situação financeira ou dos fluxos de efetivo, exceto uma medida financeira definida ou detalhada no marco da informação financeira aplicável. Recomenda-se a consulta do respetivo Relatório Financeiro Trimestral em Excel do Bankinter, publicado no site do banco, através do link Accionistas e Inversores/Información Financiera /Informes financieros trimestrales para mais detalhes das MAR utilizadas e conciliação de determinados indicadores.