Blog Bankinter Portugal

Blog Bankinter Portugal

Resultados Bankinter 1T2026

23.04.2026

Escrito por: Bankinter Portugal

Bankinter alcança um resultado de 291 milhões de euros no primeiro trimestre, mais 8%, com crescimentos em todas as rubricas e na atividade com clientes

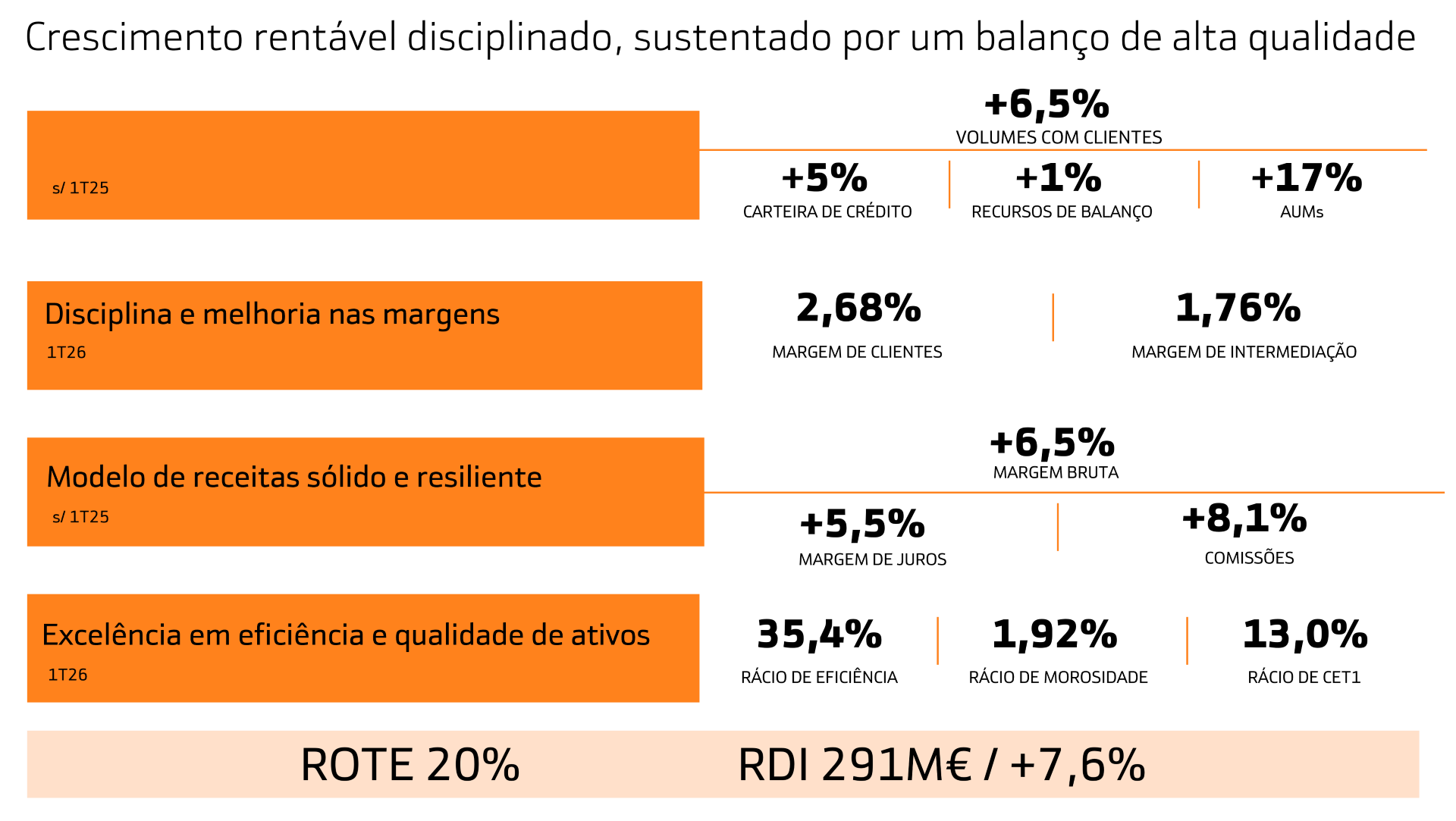

- O banco consolida um crescimento rentável do negócio com clientes: a carteira de crédito cresce 5%, os recursos de balanço crescem 1% e os recursos geridos fora de balanço mantêm a forte tendência dos dois últimos exercícios, com um aumento de 17%.

- A disciplina na gestão dos spreads e a diversificação das receitas sustentam o bom desempenho de todas as margens: a margem de juros cresce 5,5%, a margem bruta cresce 6,5% e a margem de exploração aumenta 8,7%. - Os rácios da conta de resultados evidenciam a solidez do modelo de negócio e a qualidade do balanço do banco: o ROE (rentabilidade sobre capitais próprios) situa‑se em 18,8%, com um ROTE de 20%, o rácio de eficiência, em 35,4%, e o rácio de morosidade em 1,92%.

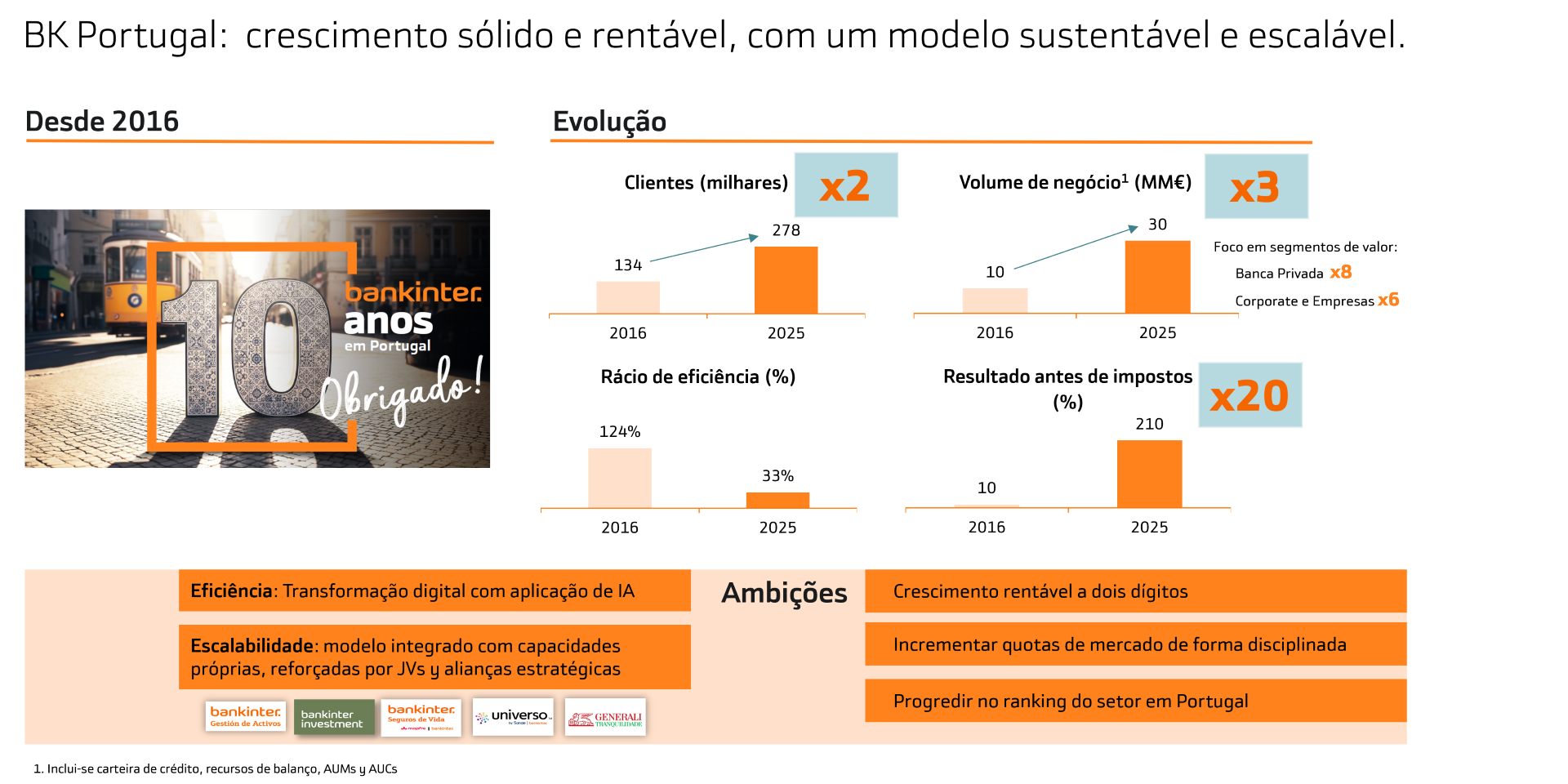

- No que respeita a Portugal, o Bankinter consolidou, ao longo destes dez anos de presença no país, que agora se assinalam, um balanço sólido, rentável e cada vez mais equilibrado. Numa década, o número de clientes duplicou e o volume de negócio triplicou. No primeiro trimestre de 2026, a margem bruta do Bankinter em Portugal ascende a 96 milhões de euros, mais 7% face ao período homólogo, e o resultado antes de impostos situa‑se em 56 milhões de euros, com um contributo de 13,7% para os resultados do Grupo.

23/04/2026 - O Grupo Bankinter inicia o exercício de 2026 com um crescimento rentável e equilibrado do negócio, uma melhoria das margens e uma maior diversificação das receitas em todas as geografias onde opera. Esta evolução assenta num modelo diferenciador, num balanço de elevada qualidade e numa rigorosa disciplina em matéria de custos e de risco, refletida na solidez dos principais indicadores, como a eficiência, a solvência, a rentabilidade e a qualidade dos ativos.

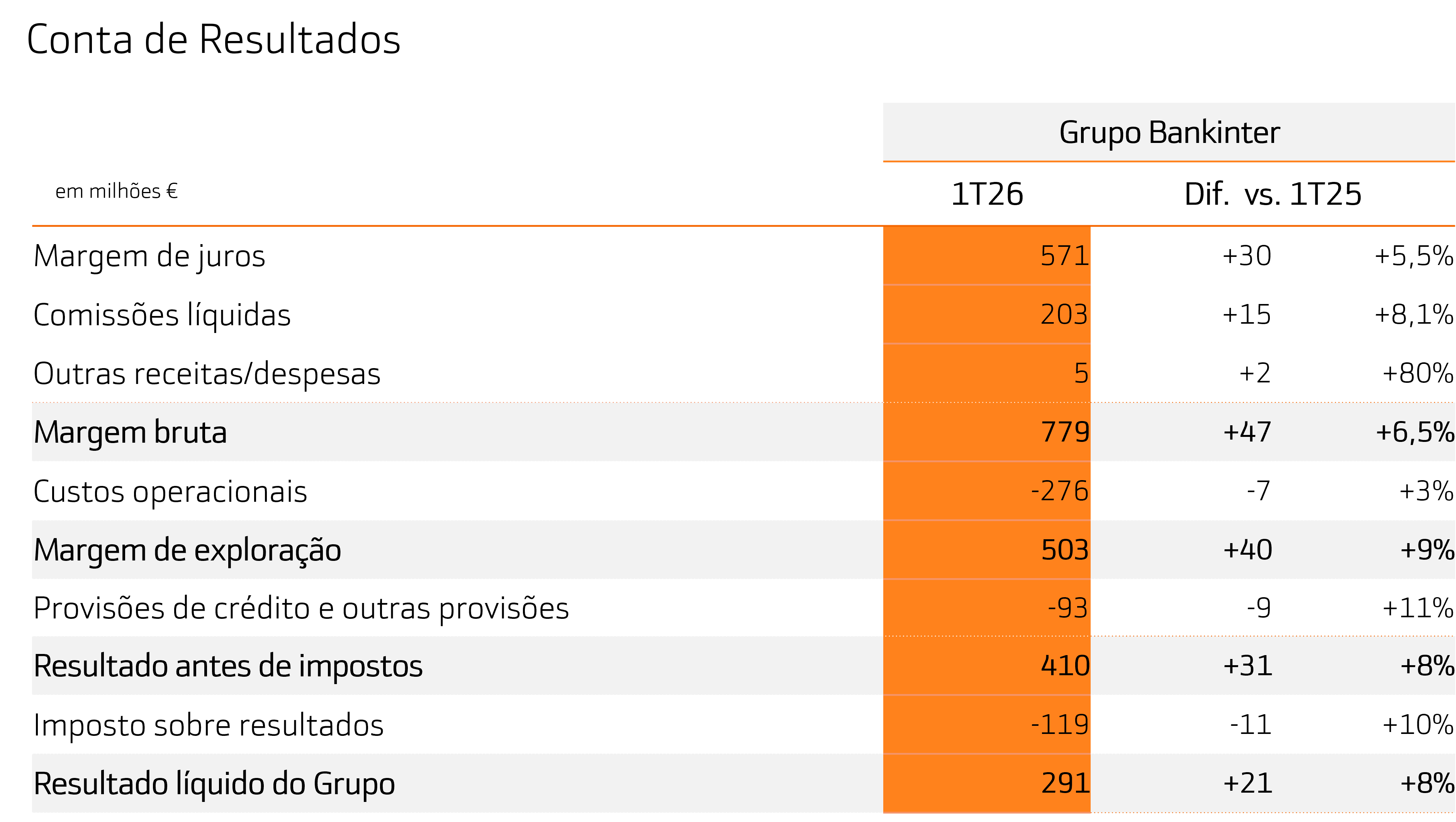

Assim, o Grupo Bankinter alcança, no primeiro trimestre de 2026, um resultado antes de impostos de 410 milhões de euros, o que representa um aumento de 8,2% face ao mesmo período do exercício anterior. Do mesmo modo, o resultado líquido situou-se em 291 milhões de euros, mais 7,6% do que o apresentado no primeiro trimestre de 2025.

Passando agora aos diferentes rácios da conta de resultados, a rentabilidade dos capitais próprios, ROE, mantém a sua solidez e situa-se em 18,8%, com um ROTE que se consolida em 20%, entre os melhores do setor na Europa. De igual modo, o rácio de capital CET1 encerra o trimestre nos 12,96%, muito acima do mínimo exigido ao Bankinter pelo BCE, que, em março deste ano, se situa nos 8,47%.

Os dados de morosidade e de cobertura evidenciam a solidez do modelo de negócio do Bankinter. O rácio de morosidade situa-se em 1,92%, menos 23 pontos base face à de há um ano, com um índice de cobertura de 69,5%. No que respeita à eficiência, mantém a trajetória de melhoria sustentada que tem vindo a posicionar o Bankinter entre os líderes do setor, assente num rigoroso controlo de custos, numa simplificação organizativa e numa aplicação estratégica da inteligência artificial na gestão dos processos internos. No final do trimestre, o rácio de eficiência situa-se num meritório 35,4%.

Dados do balanço

Os ativos totais do Grupo situam-se, a 31 de março de 2026, nos 136.678 milhões de euros, o que representa um aumento de 10,4% face ao mesmo período do ano anterior. A carteira de crédito atinge 84.723 milhões de euros, registando um crescimento de 4,9%.Por seu turno, os recursos de clientes iniciam o ano com um crescimento que mantém a dinâmica do exercício anterior, mais 7,3%, alcançando os 154.044 milhões de euros. Entre estres recursos, volta a destacar-se a evolução positiva dos recursos geridos fora de balanço (fundos de investimento próprios e de terceiros, fundos de pensões, gestão de patrimónios, SICAV e investimento alternativo), de maior potencial de criação de valor para o cliente, que totalizam 69.124 milhões de euros, com um crescimento de 17%.

No que respeita aos recursos de balanço, fundamentalmente contas e depósitos, mantêm‑se em níveis comparativamente estáveis face ao ano anterior, totalizando 84.920 milhões de euros.

Rubricas da conta de resultados

O crescimento dos volumes de negócio, a boa gestão dos spreads, a orientação estratégica para produtos de investimento, de maior retorno para o banco através de comissões, e uma diversificação cada vez maior dos mercados sustentaram o bom desempenho de todas as rubricas da conta de resultados, todas elas superiores às do mesmo período de 2025.

A margem de juros cresce 5,5% face à do primeiro trimestre do ano passado, atingindo 570,6 milhões de euros, situando-se acima dos últimos cinco trimestres. Por seu turno, a margem bruta, que agrega a totalidade das receitas, situa‑se em 779 milhões de euros, mais 6,5%, apoiada no bom desempenho das comissões, maioritariamente provenientes de serviços transacionais ou de consultoria e gestão de ativos.

As comissões cobradas atingem 257 milhões de euros, mais 9,9%, sendo especialmente significativas as provenientes dos serviços de gestão de ativos e de brokerage, 146 milhões de euros, que crescem 18,1%, fruto de uma maior atividade nesses negócios. Após a dedução das comissões pagas aos parceiros da Red de Agentes e da Banca Partner, as comissões líquidas situam-se em 203 milhões de euros, mais 8,1% do que no primeiro trimestre de 2025.

À margem bruta devem ser deduzidos custos operacionais de 276 milhões de euros, com um aumento moderado de 3%, inferior ao crescimento das receitas, o que permite que a margem de exploração do trimestre ascenda a 502,9 milhões de euros, representando um crescimento de 8,7% no período em análise.

Crescimento sólido, com maior diversificação dos volumes e das receitas

A estratégia comercial do Bankinter, muito consistente e facilmente reconhecível em todos os negócios e geografias em que o banco opera, bem como a qualidade da sua proposta de valor, permitiram manter a trajetória de crescimento do exercício anterior, alcançando maiores quotas em todos os mercados.

Este volume de negócio (incluindo a carteira de crédito, os recursos típicos de clientes e os ativos sob gestão) situa-se, a 31 de março de 2026, nos 238.767 milhões de euros, representando um aumento de 6,5% face ao mesmo trimestre de 2025, refletindo o sucesso da atividade comercial em todas as categorias de produtos.

No âmbito desta estratégia, Espanha continua a ser, de forma destacada, o mercado com maior volume de atividade para o Grupo Bankinter, apresentando um balanço de 69.000 milhões de euros em carteira de crédito, mais 3%, 77.000 milhões de euros em recursos de balanço, e recursos geridos fora de balanço, acrescidos dos ativos sob custódia, que crescem 15%, até aos 145.000 milhões de euros. O resultado antes de impostos do Bankinter Espanha foi 10% superior ao do mesmo período de 2025, situando-se em 342 milhões de euros.

Em Portugal, o Bankinter consolidou, ao longo destes dez anos de presença no país, que agora se assinalam, um balanço sólido, rentável e cada vez mais equilibrado. A carteira de crédito totaliza atualmente 11.000 milhões de euros, mais 9% do que no primeiro trimestre de 2025. Os recursos de clientes crescem 10%, para 10.000 milhões de euros, enquanto os recursos geridos fora de balanço e os ativos sob custódia registam um muito meritório crescimento de 27%, atingindo 12.000 milhões de euros. A margem bruta em Portugal ascende a 96 milhões de euros, mais 7%, e o resultado antes de impostos situa‑se em 56 milhões de euros, em linha com o registado no primeiro trimestre de 2025.

Nesta década de atividade em Portugal, o Bankinter consolidou um modelo sólido e rentável. O número de clientes duplicou neste período e o volume de negócio triplicou.

O rácio de eficiência, que em 2016 se situava nos 124%, melhorou de forma significativa, fixando‑se nos 33%, inclusive abaixo do registado no negócio em Espanha. No que respeita ao resultado antes de impostos, multiplicou‑se por vinte, comparando o valor de 2016 com o registado no final de 2025, que atingiu 210 milhões de euros.

No que respeita à Irlanda, onde o banco já opera sob a marca Bankinter, a instituição gere uma carteira de crédito de 5.000 milhões de euros, que cresce 23% no período em análise, com um reduzido rácio de morosidade de 0,3%. No âmbito desta carteira, 4.000 milhões de euros correspondem a crédito hipotecário, que cresce 27%, impulsionado por uma proposta diferenciadora que o banco levou a este mercado, sendo o remanescente constituído por carteira de crédito ao consumo, que regista um crescimento de 8%.

Linhas de negócio e segmentos de clientes

Analisando agora as diferentes linhas de negócio, a Banca de Empresas apresenta, neste início de ano, um crescimento sólido que lhe permite continuar a ganhar quota de mercado. A carteira de crédito desta atividade atinge 37.500 milhões de euros, com um aumento de 8% face ao mesmo trimestre de 2025, desempenho que compara muito favoravelmente com o crescimento de 3% da carteira do setor, segundo dados do Banco de Espanha até fevereiro. No âmbito desta carteira de crédito a empresas do Bankinter, o negócio internacional continua a ser um motor fundamental, concentrando 12.000 milhões de euros desse total, com um crescimento anual de 17%.

No que respeita à Banca Comercial, que agrupa a atividade com clientes particulares, o património gerido pelo banco concluiu o trimestre em 155.000 milhões de euros, mais 13% do que na mesma data de 2025. Dentro deste volume, 84.000 milhões de euros correspondem aos clientes da Banca Patrimonial, o que representa cerca de mais 10.000 milhões de euros do que há um ano.

Por seu turno, o património dos clientes de outro dos segmentos, a Banca Retail, totalizou 71.000 milhões de euros, face aos 63.000 milhões registados há um ano. Um dos produtos mais característicos da Banca Comercial e principal via de captação de clientes são as contas à ordem, área em que o Bankinter mantém uma proposta de valor muito consolidada, com produtos líderes como a conta ordenado ou a conta digital. Neste âmbito, os dados no final do trimestre evidenciam um desempenho muito expressivo, com um crescimento do saldo de 47% face ao mesmo período de 2025, atingindo 27.000 milhões de euros.

No que respeita ao negócio hipotecário, a nova produção reflete uma queda face a um primeiro trimestre de 2025 que apresentou valores muito positivos. Essa diminuição traduz igualmente uma decisão estratégica de privilegiar um crescimento rentável e sustentável, com maior seletividade tanto nas operações como nos clientes, e com um impulso da atividade nas geografias onde o potencial e o rendimento da carteira são mais elevados. Assim, face a um menor volume de nova produção em Espanha relativamente ao mesmo período do ano anterior, registam-se crescimentos de 37% na Irlanda e de 8% em Portugal. Ainda assim, o saldo da carteira hipotecária do Grupo aumenta 4%, para 38.600 milhões de euros.

Quanto à atividade de gestão de ativos, continua a evidenciar a solidez dos dois exercícios anteriores. O maior volume corresponde aos fundos de investimento, tanto próprios como de outras sociedades gestoras, comercializados pelo banco. Nos fundos de investimento próprios, a instituição atinge um volume de 20.107 milhões de euros, com um crescimento de 21%, enquanto os fundos de terceiros totalizam 29.419 milhões de euros, registando um aumento de 18,8% no período.

Os fundos de pensões concluem o trimestre com 5.020 milhões de euros, registando um crescimento de 14,2%. A gestão patrimonial e as SICAV atingem um volume de 9.360 milhões de euros, mais 14,5%. Já o investimento alternativo, segmento em que o banco lidera o mercado na Península Ibérica, termina com um património de 5.218 milhões de euros.

No que respeita às carteiras de valores sob custódia do banco, tanto de renda fica como de renda variável, o volume total ascende a 87.849 milhões de euros, registando um crescimento de 14,7%.

Importa assinalar, por último, as duas operações estratégicas realizadas neste trimestre pela Bankinter Investment, a subsidiária do banco responsável pela atividade de investimento alternativo. Por um lado, a integração da Plenium Partners SGEIC, parceira desde 2017 e referência no setor das energias renováveis; e, por outro, a aquisição de uma participação de 64% no capital da sociedade gestora francesa Access Capital Partners, uma das gestoras de referência no investimento alternativo na Europa, em particular nos segmentos de infraestruturas e de capital de risco.

Ambas as operações respondem a uma visão estratégica de longo prazo com vista à consolidação de uma plataforma líder de investimento alternativo, com maior escala, especialização e projeção pan-europeia, o que permitirá alargar o acesso a oportunidades de investimento, reforçar a diversificação por estratégias e geografias, acelerar o crescimento e alcançar um universo mais vasto de investidores.

Nota importante: A informação financeira contida neste documento é elaborada de acordo com as Normas Internacionais de Informação Financeira (“NIIF”). Adicionalmente são incluídas certas Medidas Alternativas de Rendimento (“MAR”), segundo a Definição das Diretrizes sobre Medidas Alternativas de Rendimento, publicadas pela Autoridade Europeia de Valores e Mercado (sigla “ESMA” em inglês) em outubro de 2015 (ESMA/2015/1415). O Bankinter utiliza certas MAR, que não foram auditadas, com o objetivo de que contribuam para uma melhor compreensão da evolução financeira da empresa. Estas medidas devem ser consideradas como informação adicional e em nenhum caso substituem a informação financeira elaborada sob as NIIF. Igualmente, a forma como o Bankinter define e calcula estas medidas pode diferir de outras medidas similares calculadas por outras empresas e, por isso, podem não ser comparáveis. As Diretrizes ESMA definem as MAR como uma medida financeira do rendimento financeiro passado ou futuro, da situação financeira ou dos fluxos de efetivo, exceto uma medida financeira definida ou detalhada no marco da informação financeira aplicável. Recomenda-se a consulta do respetivo Relatório Financeiro Trimestral em Excel do Bankinter, publicado no site do banco, através do link Accionistas e Inversores/Información Financiera /Informes financieros trimestrales para mais detalhes das MAR utilizadas e conciliação de determinados indicadores.